Étiquette : Travaux

TVA – Agrandissement / Extension

Les travaux soumis au régime de taxation de droit commun applicable à la livraison d’un immeuble neuf dans les cinq ans de son achèvement peuvent ne consister qu’en une addition de construction ou une surélévation venant s’ajouter à un immeuble existant alors que celui-ci ne donne, lui-même, pas lieu à des travaux caractéristiques de la production d’un immeuble neuf. Lorsque l’ensemble fait l’objet d’une cession dans les cinq ans de l’achèvement de la construction nouvelle, il convient d’appliquer à chacune des deux fractions le régime qui lui est propre, tant au regard de l’exigibilité même de la taxe que de la base d’imposition.

Ainsi, la cession sera soumise en tout état de cause à la taxe sur le prix total à raison des constructions achevées depuis cinq ans au plus, la fraction de l’immeuble antérieure à la construction nouvelle pouvant selon les circonstances être elle-même taxée sur le prix total, aussi bien qu’être exonérée ou soumise à la taxe sur option avec application du régime de la marge. Dans de telles hypothèses, il appartient au cédant de décomposer le prix global de la cession selon toute méthode dont il puisse justifier.

Source : https://bofip.impots.gouv.fr/bofip/2480-PGP#2480-PGP_Les_travaux_soumis_au_regim_0178

Attestation TVA taux réduit

Pour avoir droit à la TVA au taux réduit : attestation à remplir par le maître d’ouvrage et à fournir aux prestataires :

– un modèle n° 1300-SD (CERFA n° 13947) à utiliser lorsque les travaux affectent les composantes du gros œuvre et/ou les éléments de second œuvre :

https://www.impots.gouv.fr/portail/files/formulaires/1300-sd/2016/1300-sd_1527.pdf

– un modèle n° 1301-SD (CERFA n° 13948) à utiliser pour les autres travaux (notamment réparation et entretien).

Définition « immeuble »

Source : https://bofip.impots.gouv.fr/bofip/2480-PGP.html#2480-PGP_Livraisons_dimmeubles_neufs_11

Un immeuble s’entend d’un bâtiment considéré isolément y compris lorsque différents bâtiments rénovés sont situés sur une même parcelle.

Bien que des bâtiments soient immatriculés au cadastre sous des numéros différents, la nature des travaux s’apprécie au regard de l’ensemble de ces bâtiments réputés formés un seul immeuble dès lors qu’ils communiquent entre eux horizontalement et verticalement et disposent des mêmes issues sur la voie publique. Si des bâtiments sont situés sur plusieurs parcelles cadastrales et que les différentes parties d’un immeuble sont indissociables, il convient d’apprécier l’ensemble immobilier (Cass; Com, arrêt du 10 janvier 1995, n° 92-15975, SCI Diffamode).

Il convient de considérer les travaux au regard de l’immeuble pris dans son ensemble, y compris les parties ayant donné lieu à de simples travaux d’entretien et d’amélioration. Sont sans incidence à cet égard les circonstances suivantes :

- les locaux nouvellement aménagés sont affectés à plusieurs occupants ;

-

l’affectation de certaines parties de l’immeuble est modifiée ;

-

l’immeuble est affecté à plusieurs usages

-

l’opération immobilière a pour effet de diviser physiquement ou juridiquement un immeuble constituant jusqu’alors une entité unique.

TVA agrandissement

Les travaux à l’issue desquels la surface de plancher de la construction est augmentée de plus de 10 % relèvent du taux normal.

Immeuble neuf

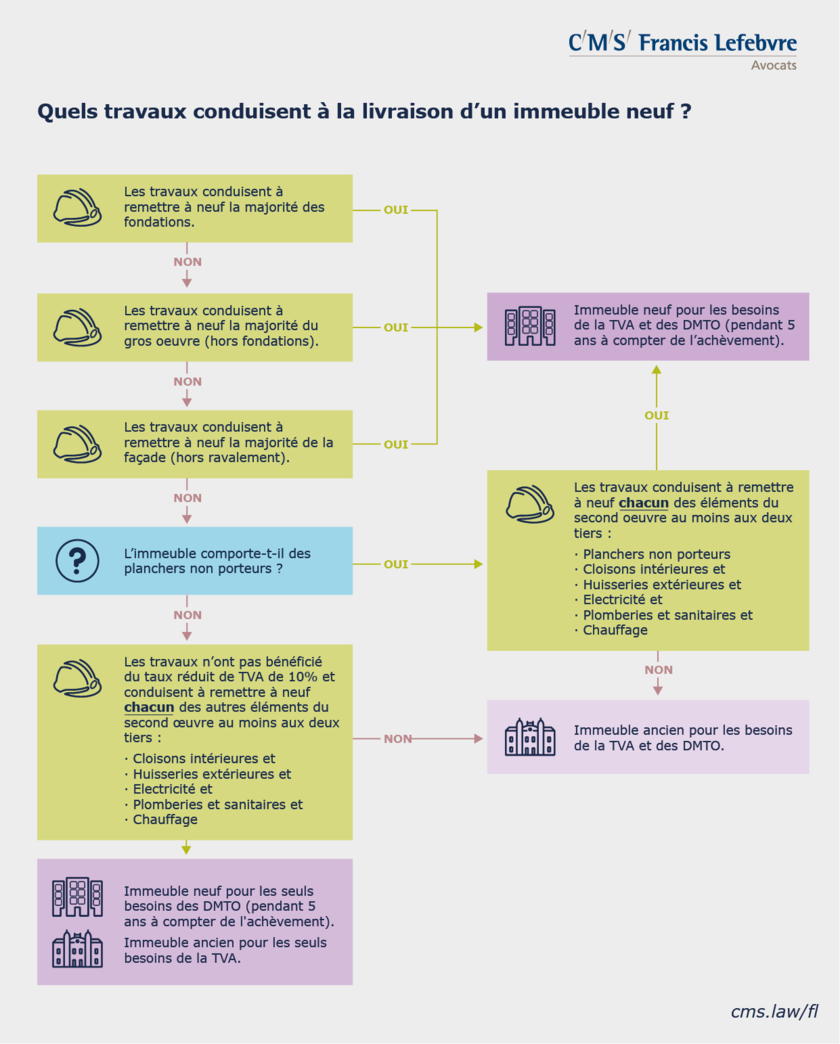

Sont considérés comme immeubles neufs, les immeubles qui ne sont pas achevés depuis plus de cinq années, qu’ils résultent d’une construction nouvelle ou de travaux portant sur des immeubles existants qui ont consisté en une surélévation ou qui ont rendu à l’état neuf :

a) Soit la majorité des fondations ;

b) Soit la majorité des éléments hors fondations déterminant la résistance et la rigidité de l’ouvrage : murs porteurs, piliers, colonnes et poteaux quand ils sont porteurs, planchers, contreforts, certains éléments de charpente ;

159. Les travaux de toute nature (percement d’une ouverture nouvelle ou suppression d’une ouverture ancienne qui affectent des murs porteurs, démolition de surfaces de planchers porteurs en vue de la création de circulations verticales, etc) qui affectent un élément déterminant la résistance ou la rigidité de l’ouvrage sont à prendre en considération pour l’appréciation de ce critère.

c) Soit la majorité de la consistance des façades hors ravalement ;

d) Soit l’ensemble des éléments de second œuvre tels qu’énumérés par décret en Conseil d’Etat, dans une proportion fixée à 2/3:

a. * les planchers ne déterminant pas la résistance ou la rigidité de l’ouvrage : les planchers non porteurs : planchers ne déterminant pas la résistance ou la rigidité de l’ouvrage (plate-forme horizontale entre deux niveaux non constitutive de la structure porteuse du bâtiment);

b. les huisseries extérieures ;

c. les cloisons intérieures ;

d. les installations sanitaires et de plomberie ;

e. les installations électriques ;

f. et, pour les opérations réalisées en métropole, le système de chauffage.

S’agissant du second œuvre (cf. II-A-1-d § 190), ce sont chacun des six lots qui doivent être rendus à l’état neuf pour que cette composante soit considérée comme rendue à l’état neuf dans son ensemble. Conformément à la condition d’exclusion du taux réduit prévue au a du 2 de l‘article 279-0 bis du CGI, lorsque l’immeuble, avant et après réalisation des travaux, ne comporte pas l’un des lots de second œuvre, il convient de considérer que la composante second œuvre dans son ensemble n’est pas rendue à l’état neuf.

Source : https://cms.law/fr/fra/publication/travaux-immobiliers-et-tva

* Question : notion de plancher. La surface d’un rez-de-chaussée sans sous-sol est-elle un plancher ?

Réponse : Le plancher est une plate-forme horizontale entre deux niveaux (cf. II-A-1-b § 160). La surface d’un rez-de-chaussée sans sous-sol n’est donc pas un plancher. Par conséquent, la remise à neuf de la surface du rez-de-chaussée sous lequel il n’y a pas de cave ou de sous-sol peut relever du taux réduit. Il est précisé qu’un vide sanitaire n’est pas un niveau.

« La définition fiscale d’un plancher non porteur est un « plancher qui ne détermine pas la résistance ou la rigidité de l’ouvrage ».

Si les murs ne sont pas soutenus par la dalle alors il s’agit bien dans votre cas d’un plancher non porteur. » Source

L’immeuble n’est pas considéré comme rendu à l’état neuf s’il ne comporte pas de planchers ne déterminant pas la résistance ou la rigidité de l’ouvrage (soit que l’immeuble ne comporte pas d’étage, soit que tous les planchers contribuent à la résistance ou la rigidité de l’ouvrage) même si tous les autres éléments de second œuvre sont rendus à l’état neuf dans la proportion d’au moins deux tiers.

Source : https://bofip.impots.gouv.fr/bofip/2480-PGP#2480-PGP_Sagissant_du_second_ouvre_(_096

VS :

Lorsque l’immeuble avant et après réalisation des travaux ne comprend pas de planchers non porteurs (c’est-à-dire que tous les planchers contribuent à la résistance ou à la solidité de l’ouvrage), il convient de prendre en compte seulement les cinq autres lots techniques pour déterminer si les travaux du second œuvre conduisent à la production d’un immeuble neuf.

Source : http://www11.minefi.gouv.fr/boi/boi2006/8fipub/textes/8a106/8a106.pdf

Annexe et exemples : https://bofip.impots.gouv.fr/bofip/2481-PGP.html

NOTE :

Pour assurer une protection juridique, il est possible de demander a l’administration fiscale de se prononcer formellement par écrit sur la situation avant d’engager l’opération de rénovation.